Introducción

El Tratado de Libre Comercio de América del Norte (TLCAN) ha sido uno de los acuerdos

más importantes en materia de integración económica a nivel mundial.1 Formalmente, el TLCAN estableció una zona de libre comercio de bienes y servicios;

facilitó la movilidad de los flujos de inversión extranjera; y, en cierta medida,

promovió un marco legal y regulatorio común para Canadá, México y Estados Unidos.

La particularidad que distinguió al TLCAN de otros acuerdos similares es que los países

que lo integran tienen significativas diferencias en su desarrollo económico y financiero.

De hecho, hay quienes consideran que el TLCAN ha contribuido a reducir dichas diferencias

(Lederman, Maloney y Servén, 2005).

En este contexto, suele creerse que el TLCAN y otros acuerdos similares han promovido

la integración de los mercados financieros. Esta creencia frecuentemente se justifica

en términos de que la integración comercial facilita que haya ajustes y homogeneidad

en los requerimientos de rentabilidad, de liquidez y de exposición al riesgo entre

los países (Ledermann, Maloney y Servén, 2005). Asimismo, se justifica en argumentos basados en la existencia de arbitraje entre

los mercados financieros y de armonización de los marcos regulatorios de los países

(Phylaktis y Ravazzolo, 2002; Ho, 2009; Spielau, 2012).

Paradójicamente, no hay muchos estudios econométricos sobre la región del TLCAN que

validen la mencionada creencia. Esta escasez de estudios se explica por la falta de

series idóneas para estudiar los mercados y por la existencia de cambios estructurales

en las economías de la región. También se justifica por la falta de consensos sobre

cómo definir la integración financiera de manera empírica. Por estas razones, los

estudios existentes suelen enfocarse en las tendencias de largo plazo y en las interrelaciones

de los mercados bursátiles (v.g. Aggarwal y Kyaw 2005; Ortiz, López-Herrera y Cabello, 2007; Lahrech y Sylwester, 2013; López-Herrera, Santillán-Salgado y Ortiz, 2014; Donadelli y Paradiso, 2014).

En este estudio se analiza la integración de los mercados monetarios, cambiarios y

bursátiles de la región del TLCAN. La principal hipótesis de la investigación es que

el acuerdo comercial ha promovido la integración de los mercados financieros de manera

diferenciada. La investigación se sustenta en estadísticas descriptivas, pruebas Phillips-Perron

de raíces unitarias, pruebas Zivot-Andrews de cambio estructural endógeno, series

de correlaciones dinámicas estandarizadas y estimaciones de mínimos cuadrados ordinarios.

La muestra analizada incluye series representativas de los mercados financieros de

Canadá, México y Estados Unidos para el periodo de enero de 1995 a enero de 2019.

El análisis de correlación dinámica se usa aquí porque las características del periodo

1995-2019 restringen el uso de las técnicas que suelen utilizarse para estudiar la

integración de los mercados. Particularmente, el periodo considerado se caracteriza

por diversos acontecimientos que potencialmente indujeron cambios estructurales en

la región del TLCAN. Estos acontecimientos incluyen: 1) las crisis de México de 1995

y 2009; 2) la consolidación de la Unión Europea y el Euro en 1999; 3) la crisis bursátil

de las empresas tecnológicas estadounidenses en 2000; 4) el ingreso de China a la

Organización Mundial de Comercio en 2001; y 5) la Crisis Financiera Global ocurrida

entre 2007 y 2009.

El estudio complementa la literatura econométrica sobre la integración de los mercados

financieros del TLCAN. El mismo tiene similitudes metodológicas con el estudio de

Billio et al. (2017) .2 Sus principales objetivos y contribuciones refierena: 1) La descripción de las dinámicas

de largo plazo de las series representativas de los mercados financieros de la región;

2) la identificación de las fechas donde pudieron haber ocurrido cambios estructurales

en las dinámicas de los mercados; 3) la estimación del grado de integración de los

mercados usando series de correlaciones con ventanas móviles de 24 y 36 meses; y,

4) la caracterización de los procesos de integración de los mercados.

El estudio y análisis de la integración financiera en la región del TLCAN se justifica

por razones académicas y de política económica. Sin lugar a dudas, el proceso actual

de modernización del acuerdo inducirá cambios estructurales en las relaciones comerciales,

el entorno macroeconómico y los mercados de factores de la región. Sin embargo, la

dinámica de los mercados financieros de la región ha sido un tema que ha permanecido

relativamente al margen de toda discusión. En este contexto, el conocimiento de las

relaciones entre la integración comercial y financiera de los mercados resulta pertinente

para entender y prever las posibles consecuencias de la modernización del acuerdo.

El estudio está organizado en cuatro secciones. La primera sección incluye la revisión

de la literatura. La segunda sección plantea la metodología de investigación. La tercera

sección describe la base de datos, e incluye las estadísticas descriptivas y las pruebas

de raíces unitarias y de cambio estructural endógeno. La cuarta sección incluye el

análisis de las series de correlaciones dinámicas con ventanas móviles de 24 y 36

meses. Aquí se estudian el grado de integración de los mercados financieros y se evalúan

las tendencias de largo plazo de los procesos de integración financiera. Finalmente,

se presentan las conclusiones. El apéndice incluye algunas estimaciones y gráficas

complementarias.

I. Revisión de la literatura

El TLCAN es uno de los acuerdos de comercio preferencial más estudiados por razones

económicas, comerciales y políticas.3 Particularmente, Ledermann, Maloney y Servén (2005) justifican el interés por estudiar dicho acuerdo con base en las siguientes consideraciones:

1) porque el TLCAN se ha usado para evaluar la viabilidad del libre comercio entre

países desarrollados y en desarrollo; 2) porque el TLCAN ha promovido un alto grado

de integración comercial en América del Norte; 3) porque ha promovido la sincronización

macroeconómica y la coordinación de políticas a nivel regional; y 4) porque no necesariamente

ha promovido la convergencia económica en la región.

Paradójicamente, pocos estudios han analizado econométricamente la integración de

los mercados financieros de la región. Esta falta de estudios suele atribuirse a problemas

informacionales y a las transformaciones que la economía global ha experimentado en

los últimos años. En este contexto, Ledermann, Maloney y Servén (2005) explican los problemas informacionales con base en: 1) La falta de mercados con características

similares; 2) la baja comparabilidad de los activos de la región; y, 3) la inexistencia

de series de rendimientos de largo plazo de los activos. Estas razones explican por

qué los estudios sobre la integración financiera usualmente se limitan a los mercados

bursátiles.

Las transformaciones que ha experimentado la economía global también explican por

qué hay escasos estudios econométricos. Estas transformaciones tienen su origen en

diversos acontecimientos que potencialmente indujeron cambios estructurales. Particularmente,

entre otros, dichos acontecimientos incluyeron: 1) las crisis experimentadas por México

en 1995 y 2009; 2) la consolidación de la Unión Europea y del Euro en 1999; 3) la

crisis bursátil de las empresas tecnológicas estadounidenses en 2000; 4) la entrada

de China a la Organización Mundial de Comercio en 2001; y 5) la Crisis Financiera

Global ocurrida entre 2007 y 2009.

Hay razones metodológicas complementarias que explican la escasez de estudios econométricos.

Particularmente, los problemas expuestos por Ledermann, Maloney y Servén (2005) se traducen en la falta de series de datos idóneas para estudiar y comparar a los

mercados de la región. Los cambios estructurales, además, generan problemas estadísticos

para analizar las dinámicas de largo plazo de las series.4 Un problema adicional es que no hay consensos sobre cómo definir la integración de

los mercados financieros.5 Todas estas razones explican por qué los estudios sobre la integración financiera

para economías donde hay acuerdos de comercio preferencial suelen ser argumentativos.6

Los estudios econométricos sobre la integración financiera en la región del TLCAN

son relativamente escasos. Los mismos suelen centrar su atención en las tendencias

de largo plazo y en las interrelaciones de algunos mercados específicos y, en particular,

de los bursátiles.7 La mayoría de ellos equiparan la existencia de cointegración con la integración de

los mercados. En este contexto, cabe señalar que dichos estudios no siempre concluyen

que ha habido procesos de integración financiera en la región (v.g. Murray, Schembri y St-Amant, 2004). Más aun, debe reconocerse que las conclusiones de muchos de estos estudios pueden

ser debatibles dada la existencia de cambios estructurales en las series.

Teóricamente, la medición del grado de integración entre mercados financieros y sus

implicaciones suele plantearse en términos de la “trinidad imposible de la política

monetaria”. Esta hipótesis sostiene que es imposible para una economía mantener de

manera simultánea la estabilidad del tipo de cambio, el libre movimiento de capitales

y una política monetaria autónoma (Obstfeld y Taylor, 2003; Eiteman, Stonehill y Moffet, 2016).8 Así, la plena integración de los mercados financieros conlleva costos y beneficios.

Particularmente, entre los costos, destacan las pérdidas de la soberanía monetaria

y de la estabilidad cambiaria. Entre los beneficios se incluye la entrada de capitales

internacionales.9

Finalmente, no sobra señalar que la revisión de la literatura justifica la pertinencia

de estudiar la integración de los mercados financieros de la región del TLCAN. Los

procesos de ahorro, inversión y crecimiento económico dependen en buena medida de

dichos mercados. Particularmente, el estudio aquí planteado se justifica por la falta

de series idóneas para estudiar los mercados de la región y por la existencia de cambios

estructurales en la economía global. También se justifica por la relativa escasez

de estudios sobre la integración financiera de la región y, en particular, sobre los

mercados no bursátiles. Se enfatizan aquí estas consideraciones porque las mismas

motivan y validan el enfoque metodológico usado en este estudio.

II. Metodología

Esta investigación utiliza series mensuales de las tasas de interés, los tipos de

cambio y los índices bursátiles de México, Canadá y Estados Unidos entre enero de

1995 y enero de 2019. Las series de datos usadas son aquellas consideradas como representativas

de los mercados monetarios, cambiarios y bursátiles de los países del TLCAN. Por convención,

las series se expresan en niveles y en diferencias. Particularmente, las series en

niveles consideran los valores observados de las tasas de interés y la transformación

en logaritmos naturales de los tipos de cambio y de los índices bursátiles. Asimismo,

las series en diferencias consideran las tasas de crecimiento simple de las tasas

de interés y las diferencias mensuales de las series expresadas en logaritmos.

El cuadro 1 muestra las series de datos originales utilizadas para estudiar la integración de

los mercados monetarios, cambiarios y bursátiles de la región del TLCAN. Estas series

se seleccionaron con base en la disponibilidad de datos. Particularmente, las series

monetarias incluyen valores históricos de las tasas de interés pagadas por bonos gubernamentales

de cada país con un vencimiento de tres meses. Las series cambiarias, por su parte,

incluyen los precios spot de la moneda doméstica de cada país con respecto a la libra

esterlina.10 Las series bursátiles incluyen los índices Standard & Poor’s 500 (S&P500), Toronto

Stock Exchange (TSX) e Índice de Precios y Cotizaciones (IPC).

Cuadro 1

Series de datos empleados en el estudio y fuentes de recopilación

|

Serie |

Abreviatura |

Fuente |

Periodicidad |

|

Tasas de interés |

|

|

|

|

Letras del Tesoro a tres meses (Canadá)

|

TBILL_CA

|

Banco de Canadá

|

Mensual

|

|

Certificados de la Tesorería de la Federación a 91 días (México)

|

TBILL_MX

|

Banco de México

|

Mensual

|

|

Letras del Tesoro a tres meses (EEUU)

|

TBILL_US

|

Reserva Federal U.S.

|

Mensual

|

|

Tipos de cambio |

|

|

|

|

Tipo de cambio spot (Canadá)

|

EI_CA

|

Banco de Canadá

|

Mensual

|

|

Tipo de cambio spot (México)

|

EI_MX

|

Banco de México

|

Mensual

|

|

Tipo de cambio spot (EEUU)

|

EI_US

|

Reserva Federal U.S.

|

Mensual

|

|

Índices bursátiles |

|

|

|

|

Índice bursátil TSX (Canadá)

|

TSX

|

Toronto Stock Exchange

|

Mensual

|

|

Índice bursátil IPC (México)

|

IPC

|

Bolsa Mexicana de Valores

|

Mensual

|

|

Índice bursátil S&P500 (Estados Unidos)

|

SP500

|

Investing.com

|

Mensual

|

Metodológicamente, esta investigación sobre la integración de los mercados financieros

de la región del TLCAN se divide en tres etapas. La primera etapa incluye el análisis

estadístico de las series en niveles y en diferencias. La segunda etapa incluye la

realización de pruebas de raíces unitarias y de cambio estructural endógeno para seleccionar

las series usadas en el análisis de correlaciones dinámicas. La tercera etapa incluye

la estimación de las series de correlaciones dinámicas con ventanas móviles de 24

y 36 meses y su análisis estadístico. Así, la investigación se integra por análisis

estadísticos, de raíces unitarias, de cambio estructural endógeno y de correlaciones

dinámicas.

Los cuatros tipos de análisis son complementarios y relativamente independientes entre

sí. Particularmente, el análisis estadístico permite describir el comportamiento de

las tasas de interés, los tipos de cambio y los índices bursátiles. El análisis se

sustenta en estadísticas descriptivas, pruebas de normalidad y gráficas. Las estadísticas

descriptivas se usan para describir las características de las series. Las pruebas

de normalidad de Jarque-Bera se usan para analizar la distribución de las series.

Las gráficas se utilizan para mostrar las dinámicas de las series en niveles y en

diferencias y sus tendencias de largo plazo. Estas tendencias se estiman mediante

regresiones lineales de mínimos cuadrados ordinarios.

El análisis de raíces unitarias se usa para establecer el orden de las series y seleccionar

aquellas idóneas para estimar las correlaciones dinámicas. El mismo se sustenta en

la prueba propuesta por Phillips y Perron (1988) . La prueba Phillips- Perron (PP) se utiliza aquí porque las correlaciones dinámicas

pueden ser válidas, en el corto y largo plazo, si las series utilizadas para construir

las correlaciones son estacionarias, I (0). En este contexto, la prueba PP se utiliza

para evaluar el orden de integración de las series en niveles. La prueba PP tiene

como hipótesis nula que la serie analizada tiene una raíz unitaria, I (1). La hipótesis

alternativa es que la serie es estacionaria, I (0).

El análisis de cambio estructural se sustenta en la prueba de Zivot y Andrews (1992) . La característica distintiva de esta prueba es que identifica la fecha donde una

serie I (1) pudo haber experimentado un cambio estructural. Por esta razón, a la prueba

Zivot-Andrews (ZA) se le denomina de cambio estructural endógeno.11 La hipótesis nula de la prueba ZA es que la serie analizada tiene una raíz unitaria

y que no tiene “quiebres”, i.e. cambios estructurales. La hipótesis alternativa es

que la serie es estacionaria y que sí exhibe un quiebre. En este estudio, las pruebas

ZA se evalúan bajo diferentes supuestos sobre la parametrización de los posibles cambios

estructurales.

El análisis de correlación dinámica se utiliza para medir el grado de integración

de los mercados siguiendo la propuesta de Billio et al. (2017) . Esta propuesta plantea que la integración de mercados que comercian el mismo tipo

de activos, en los países A y B, puede analizarse con base en las magnitudes y las variabilidades de las correlaciones

dinámicas de las series representativas de dichos mercados. En la siguiente sección,

las series de correlaciones dinámicas se estiman usando las series en diferencias estandarizadas.12 Así, se asume que existe un alto nivel de integración cuando hay correlaciones altas

y variabilidades bajas en la serie de correlaciones dinámicas asociada a los mercados

de los países A y B.

Metodológicamente, las series en diferencias estandarizadas permiten construir las

series de correlaciones dinámicas. Específicamente, dadas dos series en diferencias,

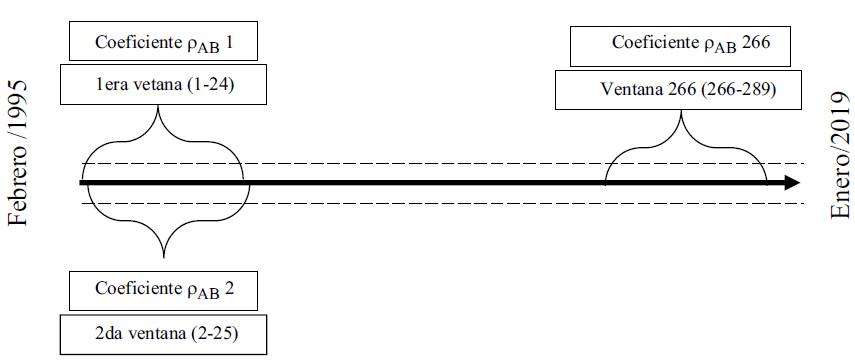

la muestra se divide en N subconjuntos denominados ventanas. El número de ventanas, N se calcula usando la fórmula N = T - m + 1; donde T es el número total de observaciones mensuales de la muestra, mientras que m es el número de observaciones mensuales de cada ventana. Particularmente, para cada

ventana, se estima la correlación pairwise asociada a las series en diferencias estandarizadas.13 La serie de correlaciones dinámicas se integra por las N estimaciones de las correlaciones pairwise. La figura 1 ilustra la metodología.

Figura 1

Metodología de construcción de una serie de correlaciones dinámicas con una ventana

móvil de 24 meses

El análisis de correlaciones dinámicas permite estudiar el grado de integración de

los mercados financieros por pares de países. Dicho análisis se sustenta en gráficas

de las series de correlaciones dinámicas y de sus tendencias de largo plazo; y en

estimaciones de estadística descriptiva. Las tendencias se estiman mediante regresiones

lineales de mínimos cuadrados ordinarios. Las estadísticas descriptivas se utilizan

para caracterizar las series de correlaciones dinámicas y para analizar las magnitudes

y la variabilidad de los procesos de integración de los mercados. El análisis estudia

la integración de los mercados financieros usando series de correlaciones dinámicas

para ventanas móviles de 24 y 36 meses.14

Finalmente, no sobra señalar que la metodología empleada tiene algunas limitaciones

que definen los alcances de la investigación. Las principales limitaciones son las

siguientes: 1) la prueba PP puede sugerir que una serie tiene una raíz unitaria cuando

la serie podría no tenerla;15 2) las pruebas ZA suponen que solo puede ocurrir un único cambio estructural en la

serie analizada; 3) si las series tienen múltiples cambios estructurales es difícil

validar si las series son o no estacionarias;16 4) el tamaño de las ventanas se establece a priori; y 5) las correlaciones seriales pueden sobreestimar el grado de integración de los

mercados.17

III. Análisis estadístico, de raíces unitarias y de cambio estructural endógeno

En esta sección se muestran los resultados de los análisis estadísticos, de raíces

unitarias y de cambio estructural endógeno. Estos análisis son necesarios para describir

y caracterizar el comportamiento de las series y para seleccionar aquellas idóneas

para construir las series de correlaciones dinámicas. Por simplicidad, los resultados

de las estimaciones y las pruebas estadísticas se presentan en cuadros. Particularmente,

el cuadro 2 muestra las estimaciones de estadística descriptiva y los resultados de las pruebas

de normalidad Jarque-Bera referidos a las series en niveles. El cuadro 3, por su parte, muestra las estimaciones y los resultados referidos a las series en

diferencias.

Cuadro 2

Estadística descriptiva de las series en niveles

|

Estadístico |

Tasas de interés |

|

Tipos de cambio |

|

Índices bursátiles |

|

|

Canadá |

México |

EEUU |

Canadá |

México |

EEUU |

Canadá |

México |

EEUU |

|

Media

|

2.57

|

11.66

|

2.37

|

0.50

|

0.06

|

0.63

|

10,575

|

23,139

|

1,385

|

|

Mediana

|

2.45

|

7.38

|

1.71

|

0.48

|

0.05

|

0.63

|

11,272

|

21,049

|

1,277

|

|

Máximo

|

8.29

|

71.50

|

6.36

|

0.65

|

0.11

|

0.81

|

16,434

|

51,210

|

2,914

|

|

Mínimo

|

0.16

|

2.86

|

0.01

|

0.38

|

0.04

|

0.48

|

4,017

|

1,550

|

470

|

|

Desv. Est.

|

1.87

|

11.41

|

2.19

|

0.08

|

0.02

|

0.07

|

3,463

|

16,884

|

540

|

|

Desv. Est./ Media

|

0.73

|

0.98

|

0.92

|

0.16

|

0.27

|

0.11

|

0.327

|

0.730

|

0.390

|

|

Coef. Asim.

|

0.65

|

2.33

|

0.36

|

0.41

|

1.13

|

0.28

|

-0.132

|

0.168

|

0.919

|

|

Curtosis

|

2.66

|

9.29

|

1.48

|

1.77

|

3.65

|

3.16

|

1.723

|

1.407

|

3.362

|

|

Jarque-Bera

|

21.69

|

738.11

|

33.95

|

26.35

|

66.06

|

4.17

|

20.478

|

31.931

|

42.259

|

|

Probabilidad

|

0

|

0

|

0

|

0.000

|

0.000

|

0.124

|

0

|

0

|

0

|

|

Observaciones

|

289

|

289

|

289

|

289

|

289

|

289

|

289

|

289

|

289

|

Cuadro 3

Estadística descriptiva de las series en diferencias

|

Estadístico |

Tasas de interés |

Tipos de cambio |

Índices bursátiles |

|

Canadá |

México |

EEUU |

Canadá |

México |

EEUU |

Canadá |

México |

EEUU |

|

Media

|

0.00

|

0.00

|

0.05

|

0.00

|

0.00

|

0.00

|

0.00

|

0.01

|

0.01

|

|

Mediana

|

0.00

|

0.00

|

0.00

|

0.00

|

0.00

|

0.00

|

0.01

|

0.01

|

0.01

|

|

Máximo

|

0.75

|

0.71

|

5.50

|

0.09

|

0.13

|

0.10

|

0.11

|

0.18

|

0.10

|

|

Mínimo

|

-0.51

|

-0.28

|

-0.84

|

-0.07

|

-0.15

|

-0.06

|

-0.23

|

-0.35

|

-0.19

|

|

Desv. Est.

|

0.12

|

0.09

|

0.48

|

0.02

|

0.04

|

0.02

|

0.04

|

0.07

|

0.04

|

|

Desv. Est./ Me

|

76.48

|

-51.87

|

9.44

|

23.00

|

-11.02

|

29.63

|

8.96

|

6.20

|

7.04

|

|

Coef. Asim.

|

0.81

|

2.99

|

7.06

|

0.10

|

-0.31

|

0.57

|

-1.26

|

-1.00

|

-0.88

|

|

Curtosis

|

13.46

|

25.38

|

71.08

|

4.54

|

4.82

|

5.23

|

7.64

|

7.36

|

4.74

|

|

Jarque-Bera

|

1344.48

|

6441.33

|

58008.56

|

28.96

|

44.45

|

75.72

|

334.54

|

276.36

|

73.29

|

|

Probabilidad

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Observaciones

|

288

|

288

|

288

|

288

|

288

|

288

|

288

|

288

|

288

|

El cuadro 2 permite caracterizar el comportamiento de los mercados financieros durante el periodo

analizado. Particularmente, el cuadro muestra que: 1) Estados Unidos tuvo las tasas

de interés relativamente más volátiles y Canadá las más estables;18 2) México tuvo los tipos de cambio relativamente más volátiles y Estados Unidos los

más estables; 3) México tuvo los índices bursátiles más volátiles y Canadá los más

estables; 4) ninguna de las series en niveles se caracterizó por exhibir una distribución

simétrica y la mayoría presenta sesgos a la izquierda; 5) la mayoría de las series

tuvieron distribuciones platicúrticas; y, 6) con excepción de la serie de tipo de

cambio de Estados Unidos ninguna de las series en niveles se distribuyó normalmente.

El cuadro 3 permite caracterizar el comportamiento de los rendimientos monetarios, cambiarios

y bursátiles. Particularmente, el cuadro muestra que: 1) México tuvo los rendimientos

bursátiles más altos y Canadá los más bajos; 2) Canadá tuvo rendimientos cambiarios

más altos y México los más bajos; 3) Canadá tuvo los rendimientos monetarios relativamente

más volátiles y México los más estables; 4) Estados Unidos tuvo los rendimientos cambiarios

relativamente más volátiles y México los más estables; 5) Canadá tuvo los rendimientos

bursátiles relativamente más volátiles y México los más estables; y, 6) ninguna de

las series en diferencias se distribuyó normalmente.

Las figuras 2 y 3 muestran las dinámicas y las tendencias de las tasas de interés, los tipos de cambio

y los índices bursátiles de la región del TLCAN. Particularmente, la figura 2 muestra que, durante el periodo analizado, las tasas de interés experimentaron tendencias

a la baja en los tres países. Sin embargo, y por contraste, también muestra que los

índices bursátiles experimentaron tendencias al alza. Además, el mismo gráfico muestra

que los tipos de cambio experimentaron tendencias diferenciadas. La figura 3, por su parte, muestra que todas las series de rendimientos financieros manifestaron

dinámicas no lineales, clusters de volatilidad y volatilidades no constantes.

Figura 2

Series en niveles y tendencias de los mercados financieros de la región del TLCAN.

Notas: las series muestran los valores estandarizados de los logaritmos naturales

de las tasas de interés, los tipos de cambios y los índices bursátiles (i.e. series

en niveles estandarizados). Las líneas con guiones muestran las tendencias temporales

de las series de correlaciones, mediante la técnica de mínimos cuadrados ordinarios.

Las series con guiones muestran las tendencias temporales de las series de correlaciones

mediante la técnica de mínimos cuadrados ordinarios. Las series comprenden datos mensuales

de enero de 1995 a enero de 2019. Fuente: elaboración propia.

Figura 3

. Series en diferencias y tendencias de los mercados financieros de la región del

TLCAN .

Notas: las series muestran los valores estandarizados de las variaciones mensuales

de las tasas de interés, los tipos de cambio y los índices bursátiles (i.e, series

en niveles estandarizados). Las líneas con guiones muestran las tendencias temporales

de las series de correlaciones estimadas mediante la técnica de mínimos cuadrados

ordinarios. Las series comprenden datos mensuales de febrero de 1995 a enero de 2019.

Fuente: elaboración propia.

Estadísticamente, las series representativas de los mercados financieros deben ser

estacionarias para evitar la estimación de correlaciones espurias. En este contexto,

cabe señalar que las pruebas PP sugieren que las series en niveles son integradas

de orden uno, (véase el Cuadro 4). Las pruebas ZA, por su parte, sugieren que dichas series exhibieron múltiples cambios

estructurales (véase el Cuadro 5). Las pruebas ZA también sugieren que dichos cambios ocurrieron en todos los mercados

y en todos los países de la región.19 Además, las pruebas sugieren que la mayoría de los mercados manifestaron cambios

estructurales durante la Crisis Financiera Global.

Cuadro 4

Pruebas de raíces unitarias Phillips-Perron

|

Serie |

Niveles |

Diferencias |

I(d) |

|

P-value |

Bandwith |

P-value |

Bandwith |

|

|

Tasa de interés de Canadá

|

0.1168

|

9

|

0.0000

|

8

|

I(1)

|

|

Tasa de interés de México

|

0.7899

|

11

|

0.0000

|

6

|

I(1)

|

|

Tasa de interés de EEUU

|

0.3100

|

39

|

0.0000

|

6

|

I(1)

|

|

Tipo de cambio de Canadá

|

0.4497

|

4

|

0.0000

|

0

|

I(1)

|

|

Tipo de cambio de México

|

0.1149

|

3

|

0.0000

|

4

|

I(1)

|

|

Tipo de cambio de EEUU

|

0.6305

|

7

|

0.0000

|

5

|

I(1)

|

|

Índice bursátil de Canadá

|

0.1250

|

1

|

0.0000

|

7

|

I(1)

|

|

Índice bursátil de México

|

0.8253

|

1

|

0.0000

|

1

|

I(1)

|

|

Índice bursátil de EEUU

|

0.3699

|

7

|

0.0000

|

6

|

I(1)

|

Cuadro 5

Pruebas de cambio estructural endógeno Zivot-Andrews

|

Serie |

Intercepto |

Tendencia |

Tendencia e intercepto |

|

Fechade quiebre |

Estadís- tico |

Prob. |

Fecha de quiebre |

Esta- dístico |

Prob. |

Fecha de quiebre |

Estadís- tico |

Prob. |

|

Tasa de interés de

|

|

|

|

|

|

|

|

|

|

|

Canadá

|

2008:11:00

|

-5.7973

|

0

|

2015:07:00

|

-3.9985

|

0.029

|

2008:11:00

|

-6.4628

|

0

|

|

Tasa de interés de

|

|

|

|

|

|

|

|

|

|

|

México

|

2015:07:00

|

-2.9247

|

0.006

|

2014:07:00

|

-3.4375

|

0.001

|

2013:09:00

|

-3.4323

|

0.107

|

|

Tasa de interés de

|

|

|

|

|

|

|

|

|

|

|

EEUU

|

2015:06:00

|

-2.8428

|

0.000

|

2014:08:00

|

-2.9039

|

0.002

|

2008:09:00

|

-3.7283

|

0.001

|

|

Tipo de cambio

|

|

|

|

|

|

|

|

|

|

|

de Canadá

|

2007:05:00

|

-3.5296

|

0.004

|

2011:08:00

|

-2.5261

|

0.116

|

2008:11:00

|

-3.6803

|

0.003

|

|

Tipo de cambio

|

|

|

|

|

|

|

|

|

|

|

de México

|

2002:04:00

|

-4.472

|

0.001

|

2004:03:00

|

-3.6759

|

0.105

|

2002:04:00

|

-4.2162

|

0.000

|

|

Tipo de cambio

|

|

|

|

|

|

|

|

|

|

|

de EEUU

|

2003:09:00

|

-4.0741

|

0.000

|

2007:01:00

|

-3.6044

|

0.001

|

2003:09:00

|

-4.4545

|

0.011

|

|

Índice bursátil de

|

|

|

|

|

|

|

|

|

|

|

Canadá

|

2008:09:00

|

-3.99

|

0.048

|

2006:11:00

|

-3.5501

|

0.557

|

2008:09:00

|

-4.0259

|

0.042

|

|

Índice bursátil de

|

|

|

|

|

|

|

|

|

|

|

México

|

2003:11:00

|

-3.2943

|

0.002

|

2010:10:00

|

-3.1761

|

0.010

|

2005:05:00

|

-4.1059

|

0.007

|

|

Índice bursátil de

|

|

|

|

|

|

|

|

|

|

|

EEUU

|

2001:02:00

|

-3.3211

|

0.010

|

2010:02:00

|

-3.276

|

0.023

|

2007:11:00

|

-3.8965

|

0.009

|

Las pruebas ZA no solamente validan que los mercados financieros experimentaron múltiples

cambios estructurales durante el periodo analizado. También justifican el uso del

análisis de correlación dinámica para estudiar los posibles movimientos conjuntos

y los potenciales equilibrios de largo plazo en los mercados.20 Más aun, proveen cierta evidencia para justificar la elección de las series en diferencias,

i.e. las series estacionarias, para construir las series de correlaciones dinámicas.

Intuitivamente, además, es posible argumentar que esta elección es con- sistente con

la hipótesis de que las dinámicas de los mercados financieros dependen de los rendimientos

de los activos.21

Finalmente, los hallazgos de esta sección permiten caracterizar el comportamiento

de los mercados financieros de la región del TLCAN. Estos pueden sintetizarse de la

siguiente manera: 1) En el periodo 1995-2019, las tasas de interés de los tres países

exhibieron tendencias a la baja; 2) los índices bursátiles exhibieron una tendencia

al alza; 3) los tipos de cambio exhibieron tendencias diferenciadas por país; 4) las

series de rendimientos financieros manifestaron dinámicas no lineales, clusters de

volatilidad y volatilidades no constantes; 5) todos los mercados financieros experimentaron

cambios estructurales; y, 6) la mayoría de los cambios estructurales ocurrieron en

el año 2008.

VI. Análisis de correlación dinámica

En esta sección se presentan los resultados del análisis de correlación dinámica mediante

ventanas móviles para 24 y 36 meses. Particularmente, aquí se utilizan las series

en diferencias estandarizadas, i.e. las series de los rendimientos financieros, para

estimar las series de correlaciones dinámicas. Por simplicidad, las series estimadas

y sus tendencias se muestran gráficamente. Asimismo, su análisis se sustenta en estimaciones

de estadística descriptiva y en pruebas de normalidad. Así, la figura 4 muestra las

series de correlaciones dinámicas y sus tendencias temporales considerando una ventana

móvil de 24 meses. La figura 5, por su parte, muestra las series de correlaciones y sus tendencias considerando

una ventana de 36 meses. Las figuras 4 y 5 sugieren que, durante el periodo analizado, hubo algunos hechos estilizados relativos

a la integración financiera de la región del TLCAN. Los principales son los siguientes:

1) Los procesos de integración financiera han sido inestables, lo que sugiere que

hubo canales de transmisión de la información específicos para cada mercado; 2) las

tendencias de largo plazo sugieren que no necesariamente ha habido procesos orientados

hacia la integración de los mercados; 3) los procesos de integración no han sido homogéneos

ni en los mercados ni en los países; y 4) la Crisis Global indujo cambios en las correlaciones

que vinculan a los mercados financieros.

Figura 4

. Series de correlación dinámica mediante ventanas móviles de 24 meses

Nota. Cada serie de correlaciones dinámicas se construye usando las dos series en

diferencias estandarizadas referidas a los mercados y países analizados. La ventana

usada para estimar las correlaciones de un mes incluye la variación de dicho mes y

las variaciones de los veintitrés meses anteriores . Las líneas con guiones muestran

las tendencias temporales de las series de correlaciones estimadas mediante la técnica

de mínimos cuadrados ordinarios, en las gráficas, valores cercanos de 1 y 1 muestran

que hay una fuerte asociación en las dinámicas de los mercados y por lo tanto , un

alto grado de integración valores cercanos a cero indican que los mercados tienen

dinámicos propias y que una grado bajo de integración. Las series de correlaciones

dinámicas comprenden el periodo de enero de 1997 a enero 2019. Fuente: elaboraciónpropia

Figura 5

. Series de correlación dinámica mediante ventanas móviles de 36 meses

Notas: Cada Serie de correlaciones dinámicas se construye usando las dos series en

diferencias estandarizadas referidas a los mercados y países analizados. La ventana

usada para estimar las correlaciones de un mes incluye la variación de dicho mes y

las variaciones de los treinta y cinco meses anteriores. Las líneas con guiones muestran

las tendencias temporales de las series de correlaciones estimadas mediante la técnica

de mínimos cuadrados ordinarios. En las gráficas, valores a 1 y -1 muestran que hay

una fuerte asociación en las dinámicas de los mercados y, por lo tanto, un alto grado

de integración, valores cercanos a cero indican que los mercados tienen dinámicas

propias y que un grado de integración; valores cercanos a cero indican que los mercados

tienen dinámicas propias y que un grado bajo de integración . Las series de correlaciones

dinámicas comprenden el periodo de enero de 1998, a enero de 2019. Fuente: elaboración

propia

El análisis gráfico de las tendencias también sugiere que los procesos de integración

financiera han sido diferenciados en el largo plazo. Particularmente, las tendencias

de largo plazo sugieren que: 1) la integración financiera entre Estados Unidos y Canadá

ha tendido a disminuir; 2) la integración financiera entre Estados Unidos y México

ha tendido a disminuir gradualmente; 3) la integración de los mercados cambiarios

de Canadá y México ha tendido a crecer; 4) la integración de los mercados bursátiles

de Canadá y México han tendido a disminuir; y, 5) los mercados monetarios de Estados

Unidos y México y de Canadá y México no han tendido a integrarse.

Los cuadros 6 y 7 permiten analizar el grado de la integración financiera de la región con base en

las estimaciones de las medias y las desviaciones estándar ponderadas con respecto

a las medias. Particularmente, los rankings de integración financiera, organizados

en orden decreciente, muestran que: 1) Los pares de países más integrados han sido:

Estados Unidos y Canadá, Estados Unidos y México, y Canadá y México; y, 2) los mercados

más integrados han sido: los bursátiles,22 los cambiarios y los monetarios. Por tanto, la evidencia confirma que los procesos

de integración financiera no han sido homogéneos en la región.

Cuadro 6.

Estadísticas descriptivas de las series de correlaciones dinámicas estandarizadas

(ventana de 24 meses)

|

Estadístico |

Tasas de interés |

Tipos de cambio |

Índices bursátiles |

|

Canadá |

México |

EEUU |

Canadá |

México |

EEUU |

Canadá |

México |

EEUU |

|

Mínimo

|

-0.391

|

-0.611

|

-0.416

|

0.038

|

0.001

|

0.075

|

0.270

|

-0.122

|

-0.058

|

|

Desv. Est.

|

0.264

|

0.243

|

0.177

|

0.162

|

0.218

|

0.133

|

0.128

|

0.193

|

0.199

|

|

Desv. Est./ Media

|

0.945

|

6.144

|

-3.529

|

0.308

|

0.395

|

0.269

|

0.174

|

0.308

|

0.333

|

|

Coef. Asim.

|

0.147

|

0.040

|

0.366

|

0.524

|

-0.639

|

-0.682

|

-1.355

|

-1.483

|

-1.391

|

|

Curtosis

|

3.280

|

2.692

|

2.396

|

2.708

|

2.575

|

3.188

|

4.780

|

5.354

|

4.511

|

|

Jarque-Bera

|

1.810

|

1.114

|

9.896

|

13.043

|

20.020

|

20.920

|

116.072

|

158.351

|

110.683

|

|

Probabilidad

|

0.405

|

0.573

|

0.007

|

0.002

|

0

|

0

|

0

|

0

|

0

|

|

Observaciones

|

265

|

265

|

265

|

265

|

265

|

265

|

265

|

265

|

265

|

Cuadro 7

Estadísticas descriptivas de las series de correlaciones dinámicas estandarizadas

(ventana de 36 meses)

|

Estadístico |

Tasas de interés |

Tipos de cambio |

Índices bursátiles |

|

Canadá |

México |

EEUU |

Canadá |

México |

EEUU |

Canadá |

México |

EEUU |

|

Media

|

0.286

|

0.013

|

-0.018

|

0.521

|

0.544

|

0.503

|

0.755

|

0.652

|

0.625

|

|

Mediana

|

0.205

|

0.000

|

-0.059

|

0.529

|

0.539

|

0.524

|

0.778

|

0.685

|

0.689

|

|

Máximo

|

0.826

|

0.446

|

0.330

|

0.732

|

0.844

|

0.664

|

0.881

|

0.860

|

0.844

|

|

Mínimo

|

-0.353

|

-0.558

|

-0.322

|

0.175

|

0.205

|

0.290

|

0.478

|

0.219

|

0.144

|

|

Desv. Est.

|

0.229

|

0.196

|

0.145

|

0.105

|

0.183

|

0.085

|

0.089

|

0.140

|

0.158

|

|

Desv. Est./ Media

|

0.801

|

15.690

|

-8.072

|

0.202

|

0.336

|

0.170

|

0.118

|

0.214

|

0.252

|

|

Coef. Asim.

|

0.605

|

-0.020

|

0.512

|

-0.296

|

0.037

|

-0.400

|

-0.699

|

-0.809

|

-1.040

|

|

Curtosis

|

3.428

|

2.383

|

2.564

|

2.907

|

1.743

|

2.080

|

2.636

|

3.250

|

2.907

|

|

Jarque-Bera

|

17.269

|

4.014

|

13.026

|

3.788

|

16.706

|

15.645

|

21.999

|

28.255

|

45.664

|

|

Probabilidad

|

0.000

|

0.134

|

0.002

|

0.151

|

0.000

|

0.000

|

0

|

0

|

0

|

|

Observaciones

|

254

|

254

|

254

|

254

|

254

|

254

|

254

|

254

|

254

|

Finalmente, los principales hallazgos del análisis de correlación dinámica pueden

sintetizarse de la siguiente manera: 1) los procesos de integración financiera han

sido inestables en la región; 2) las tendencias de largo plazo sugieren que no necesariamente

ha habido procesos hacia la integración de los mercados de la región; 3) los procesos

de integración financiera no han sido homogéneos ni en los mercados ni en los países;

4) los pares de países más integrados, en orden decreciente, han sido: Estados Unidos

y Canadá, Estados Unidos y México, y Canadá y México; y 5) los mercados más integrados,

en orden decreciente, han sido: los bursátiles, los cambiarios y los monetarios.

Conclusiones

En este estudio se ha analizado la integración de los mercados monetarios, cambiarios

y bursátiles de la región del TLCAN. El mismo se ha sustentado en análisis estadísticos,

de raíces unitarias, de cambio estructural endógeno y de correlación dinámica. La

investigación ha utilizado estadísticas descriptivas, pruebas Philips-Perron de raíces

unitarias, pruebas Zivot-Andrews de cambio estructural endógeno, series de correlaciones

dinámicas estandarizadas y estimaciones de mínimos cuadrados ordinarios. La muestra

analizada ha incluido series representativas de los mercados financieros de Canadá,

México y Estados Unidos para el periodo de enero de 1995 a enero de 2019.

Los hallazgos de los análisis estadísticos, de raíces unitarias y de cambio estructural

endógeno pueden sintetizarse de la siguiente manera: 1) En el periodo 1995-2019, las

tasas de interés de los tres países exhibieron tendencias a la baja; 2) los índices

bursátiles exhibieron una tendencia al alza; 3) los tipos de cambio exhibieron tendencias

diferenciadas por país; 4) las series de rendimientos financieros manifestaron dinámicas

no lineales, clusters de volatilidad y volatilidades no constantes; 5) todos los mercados

financieros experimentaron cambios estructurales; y 6) la mayoría de los cambios estructurales

ocurrieron en el año 2008.

Los principales hallazgos del análisis de correlación dinámica pueden sintetizarse

de la siguiente manera: 1) los procesos de integración financiera han sido inestables

en la región; 2) las tendencias de largo plazo sugieren que no necesariamente ha habido

procesos hacia la integración de los mercados de la región; 3) los procesos de integración

financiera no han sido homogéneos ni en los mercados ni en los países; 4) los pares

de países más integrados, en orden decreciente, han sido: Estados Unidos y Canadá,

Estados Unidos y México, y Canadá y México;

5) los mercados más integrados, en orden decreciente, han sido: los bursátiles, los

cambiarios y los monetarios.

Los hallazgos tienen implicaciones financieras para la región del TLCAN. Particularmente,

la heterogeneidad en la integración de los mercados implica que hay oportunidades

de realizar actividades de arbitraje y diversificación en la región.

Estas oportunidades, medidas de manera creciente, se hallan en los mercados bursátiles,

cambiarios y monetarios. La baja integración de los mercados monetarios, por su parte,

sugiere que hay escasa coordinación de las políticas monetarias y una relativa independencia

de los bancos centrales.23 La integración y dinámicas de los mercados cambiarios sugieren que el comercio regional

no necesariamente determina los tipos de cambios de la región.

Particularmente, y dada la presente coyuntura de modernización y renegociación del

TLCAN, las implicaciones que deben enfatizarse son las siguientes: 1) los resultados

de modernizar y renegociar el tratado, sean cuales fueren los términos de los mismos,

inducirán cambios estructurales e inestabilidad en los procesos de integración financiera;

2) los resultados tendrán efectos heterogéneos y diferenciados sobre la integración

financiera de los mercados y de los países; y, 3) los resultados inducirán ajustes

en los mercados y, por tanto, oportunidades de cobertura, diversificación y arbitraje

en la región.

Solamente resta indicar algunas propuestas para futuros estudios sobre la integración

comercial y la integración de los mercados financieros. La primera consiste en utilizar

pruebas alternativas de raíces unitarias y de cambio estructural.24 La segunda consiste en usar modelos de factores para describir las dinámicas de los

mercados25 La última propuesta consiste en analizar conjuntamente las políticas monetarias,

las regulaciones financieras y los mercados financieros a nivel regional.26 Sin duda alguna, los resultados de dichos estudios serán muy útiles en el presente

contexto de modernización y renegociación de los acuerdos de comercio preferencial.